भारत में बैंकिंग व्यवस्था

बैंकिंग संरचना को कैपिटल मार्केट, मनी मार्केट इत्यादि जैसे कई हिस्सों में विभाजित किया गया है। हम उनसे एक-एक करके चर्चा करेंगे।

मुद्रा बाजार

- चूंकि बैंकिंग पैसे के बारे में है, इसलिए बैंकिंग संरचना मनी मार्केट का एक अभिन्न हिस्सा है।

- इसमें निधियों को उधार लेने तथा उधार देने में 1 वर्ष तक का समय लग जाता है

- इसका इस्तेमाल अल्पावधि ऋण के लिए किया जाता है।

- इसमें भारतीय रिज़र्व बैंक, वाणिज्यिक बैंक, सहकारी बैंक, क्षेत्रीय ग्रामीण बैंक, कुछ एनबीएफसी आदि शामिल हैं।

मुद्रा बाजार की संरचना

भारतीय मुद्रा बाजार में संगठित क्षेत्र और असंगठित क्षेत्र शामिल हैं। लेकिन यहां, हम संगठित क्षेत्र पर ध्यान केंद्रित करेंगे।

संगठित क्षेत्र:

इसे भी दो श्रेणियों में विभाजित किया गया है

1. बैंकिंग

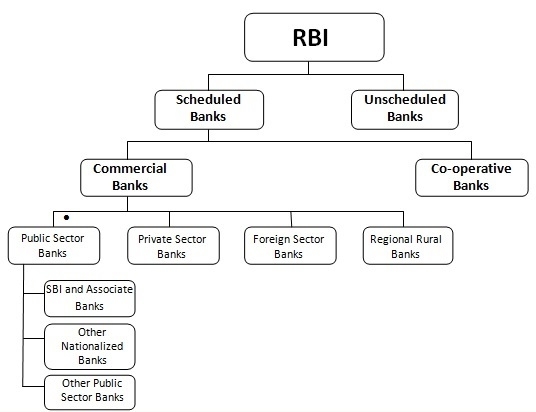

आरबीआई अधिनियम 1934 की अनुसूची पर आधारित बैंकों का वर्गीकरण

सभी बैंकों (वाणिज्यिक बैंक, आरआरबी, सहकारी बैंक) को अनुसूचित और गैर-अनुसूचित बैंकों में वर्गीकृत किया जा सकता है।

- अनुसूचित बैंक

- वे बैंक जो आरबीआई अधिनियम, 1934 की दूसरी अनुसूची में सूचीबद्ध हैं।

- बैंक दर पर आरबी से ऋण प्राप्त करने के लिए पात्र हैं।

- गैर-अनुसूचित बैंक

- वे बैंक जो आरबीआई अधिनियम, 1934 की दूसरी अनुसूची में सूचीबद्ध नहीं हैं।

- आमतौर पर, आरबीआई से ऋण प्राप्त करने के लिए पात्र नहीं हैं।

- सीआरआर अपने साथ रखें आरबीआई के साथ नहीं।

वाणिज्यिक बैंक

- बैंकिंग विनियमन अधिनियम 1949 के तहत विनियमित।

- वे जमा को स्वीकार कर सकते हैं, लाभ अर्जित करने के लिए ऋण और अन्य वित्तीय सेवाएं प्रदान कर सकते हैं।

- वाणिज्यिक बैंकों में सार्वजनिक क्षेत्र के बैंक और निजी क्षेत्र के बैंक शामिल हैं।

सार्वजनिक क्षेत्र के बैंक

- इन बैंकों में ज्यादातर शेयर (50% से अधिक) सरकार द्वारा आयोजित किए जाते हैं।

- वर्तमान में अपने सहयोगी बैंकों और भारतीय महिला बैंक (बीएमबी) के साथ एसबीआई के विलय के बाद भारत में 21 सार्वजनिक क्षेत्र के बैंक हैं।

- बैंकों का राष्ट्रीयकरण दो चरणों में सरकार द्वारा किया गया था-

राष्ट्रीयकरण का पहला चरण जुलाई 1969 में हुआ था, जिसमें चौदह बैंकों का राष्ट्रीयकरण हुआ था।

बैंकों के राष्ट्रीयकरण का दूसरा चरण अप्रैल 1980 में हुआ था, जिसमें 6 बैंकों का राष्ट्रीयकरण हुआ था।

बैंकों के राष्ट्रीयकरण के उद्देश्य -

1. निजी एकाधिकार को कम करना

2. सामाजिक कल्याण

3. बैंकिंग सुविधाओं का विस्तार

4. प्राथमिकता क्षेत्र के ऋण पर ध्यान देना

निजी क्षेत्र बैंक

- इन बैंकों में शेयरों के बहुमत हिस्सेदारी सरकार द्वारा आयोजित नहीं होती।

- इन बैंकों में भारतीय बैंकों के साथ-साथ विदेशी बैंक दोनों शामिल होते हैं।

- निजी बैंक जो 1990 (अर्थव्यवस्था का उदारीकरण) से पहले स्थापित किए गए थे, उन्हें पुराने बैंकों के रूप में वर्गीकृत किया गया है।

- 1990 (अर्थव्यवस्था का उदारीकरण) के बाद स्थापित किए जाने वाले निजी बैंकों को नए बैंकों के रूप में वर्गीकृत किया गया है।

- स्थानीय क्षेत्र बैंक - निजी बैंक, जिन्हें सीमित क्षेत्र में संचालित करने की अनुमति है तथा जो कंपनी अधिनियम, 1956 के तहत पंजीकृत हैं, उन्हें स्थानीय क्षेत्र बैंक कहते हैं। इसके लिए कम से कम 5 करोड़ की पूंजी की आवश्यकता है।

क्षेत्रीय ग्रामीण बैंक

- आरआरबी अधिनियम, 1976 के तहत स्थापित हैं।

- सार्वजनिक क्षेत्र के बैंकों द्वारा स्थापित हैं।

- इसका उद्देश्य ग्रामीण क्षेत्रों में क्रेडिट फ्लो को बढ़ाना है।

- अप्रैल, 1987 में केलकर समिति की सिफारिशों के बाद, कोई भी नया आरआरबी खोला नहीं गया है।

सहकारी बैंक

- कृषि, काटिज उद्योग आदि के वित्तपोषण के उद्देश्य से स्थापित हैं।

- जमा और उधार देना दोनों गतिविधियां कर सकता है।

- नाबार्ड (राष्ट्रीय कृषि और ग्रामीण विकास बैंक) भारत में सहकारी क्षेत्र की सर्वोच्च संस्था है।

सहकारी बैंकों की संरचना

1. ग्रामीण सहकारी ऋण संस्थान

(a) अल्पावधि संरचना

- एक वर्ष तक के लिए उधार दें ।

- इसे तीन स्तरीय सेट-अप में विभाजित किया गया है-

(i) राज्य सहकारी बैंक -

- राज्य में सहकारी बैंकों के लिए सर्वोच्च निकाय है।

(ii) केंद्रीय या जिला सहकारी बैंक -

- जिला स्तर पर संचालन।

(iii) प्राथमिक कृषि ऋण सोसाइटी -

- ग्राम स्तर पर संचालन।

(b) दीर्घकालिक संरचना

- एक वर्ष से अधिक के लिए पच्चीस वर्षों तक उधार देना।

- इसे दो स्तरीय सेट-अप में विभाजित किया गया है

(i) राज्य सहकारी कृषि और ग्रामीण विकास बैंक तथा

(ii) प्राथमिक सहकारी कृषि और ग्रामीण विकास बैंक

2. शहरी सहकारी ऋण संस्थान

- शहरी और अर्ध-शहरी क्षेत्रों में स्थापित हैं।

- छोटे व्यवसायों और उधारकर्ताओं को उधार देना।

2. उप-बाजार

- उप-बाजार निवेश के लिए संसाधनों का निर्माण करने हेतु और नियमित गतिविधियों के लिए धन में कमी को पूरा करने हेतु बाजार हैं।

- सरकार, वित्तीय संस्थान तथा उद्योग उप-बाजार में भाग लेते हैं।

उप-बाजार की संरचना

(i) कॉल मनी मार्किट

- लघु सूचना बाजार के रूप में जाना जाता है ।

- आमतौर पर अंतर बैंक उधार लेने और ऋण देने के लिए उपयोग किया जाता है।

- एक से चौदह दिनों तक की सीमा के लिए ऋण।

- यह भी दो श्रेणियों में विभाजित है- ओवरनाइट बाजार (एक दिन के भीतर) B. लघु सूचना बाजार (चौदह दिन तक)

(ii) बिल बाजार या डिस्काउंट बाजार

(a) राजकोष बिल -

- सरकारी राजकोष द्वारा जारी।

- अल्पावधि ऋण के लिए उपयोग किया जाता है।

- गैर-ब्याज बीयरिंग (शून्य कूपन बांड) छूट कीमत पर जारी ।

(b) वाणिज्यिक बिल बाजार -

- राजकोष बिलों के अलावा अन्य बिल।

- व्यापारियों और उद्योगों द्वारा जारी।

(iii) दिनांकित सरकारी प्रतिभूतियां

- दीर्घकालिक परिपक्वता के लिए उपयोग किया जाता है।

(iv) जमा प्रमाणपत्र

- वाणिज्यिक बैंकों और वित्तीय संस्थान द्वारा जारी किए गए ।

(v) वाणिज्यिक पत्र

- कॉर्पोरेट, प्राथमिक डीलरों और वित्तीय संस्थानों द्वारा जारी।

No comments:

Post a Comment